-

>

>

[미네르바의 눈] 미국 대형 기술주 급락, 어떻게 대응해야 할까?

최봉 산업경제 전문기자

입력 : 2022.05.12 00:30

ㅣ 수정 : 2022.05.12 00:30

[기사요약]

거품 붕괴에 준하는 하락을 보여준 미국 대형 기술주

70년대 초반과 2000년에도 비슷한 형태의 거품 붕괴 나타나

거품이 꺼지는 것이라면 아직 하락 가능성 남아

거품 꺼진 후 상승 시에도 기대수익률 낮춰야

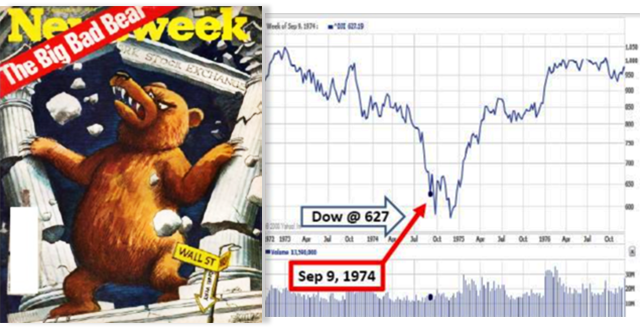

[뉴스투데이=최석원 SK증권 지식서비스부문장] 올해 들어 미국 증시를 보면 두 가지 뚜렷한 흐름이 발견된다. 첫째는 완연한 하락이다.

우리 개인투자자들도 큰 관심을 갖는 기술주 중심의 나스닥 지수는 지난해 연말 대비 27% 하락했고, 전체 업종을 포괄하는 S&P500 지수는 같은 기간 17% 떨어졌다. 4월 한 달간 나스닥 지수는 13% 떨어졌는데, 5월에도 비슷한 수준의 급락이 계속되고 있는 상황이다.

그런데 이보다 더 충격적 흐름은 글로벌 증시를 견인해 온 대형 기술주의 거품 붕괴에 가까운 급락이다.

시총 1위인 애플은 고점 대비 16% 이상, 마이크로소프트는 22% 떨어졌고, 테슬라 역시 36% 내렸다. 그나마 이들은 양호한 편이다. 아마존과 넷플릭스는 기대에 미치지 못하는 실적을 발표하며 각각 41%, 75% 떨어진 상태다.

불과 6개월 전만 해도 FAANG 이라는 명칭까지 얻으며 4차 산업혁명의 핵심 기업으로 평가되던 이들 주가의 급락은 미국 주식 투자에 집중해 온 국내 개인투자자들에게 큰 상실감을 안겨주고 있다.

• 되돌아보는 70년대 증시 거품, 2000년 IT 버블 붕괴

이러한 상황에서 대형 기술주의 묻지마 매도 권유부터, 이제는 충분히 싸졌기 때문에 매수해야 한다는 시각까지 다양한 주장들이 나오고 있다.

지금은 분명 금리가 큰 폭으로 오르고 있기 때문에 안심할 수 없는 상황이라는 점도 맞다. 특히 먼 미래의 성장과 실적을 할인해야 하는 기술주들은 금리 상승에 따른 할인율 상승으로부터 자유롭지 못하다.

하지만 다른 한편으로는 빠르게 하락한 밸류에이션 지표, 향후 몇 년간의 이익 개선에 대한 전망, 궁극적으로는 해당 기업이 미국과 글로벌 시장에서 차지하게 될 미래의 위상 등 다른 요소들을 감안한 장기 투자 역시 고려할 만한 상황이기도 하다.

과연 어떤 판단을 내려야 할까?

사실 대형 기술주의 가격이 거품이었는지, 충분히 떨어졌는지, 앞으로 어떤 흐름을 보일 것인지를 정확하게 예상할 순 없다.

하지만, 지난 2년 간의 기술주 급등의 폭과 원동력이 됐던 사상 최저치의 금리 수준을 감안할 때 비슷한 과거의 경험을 바탕으로 시사점을 유추해 볼 순 있을 것이다.

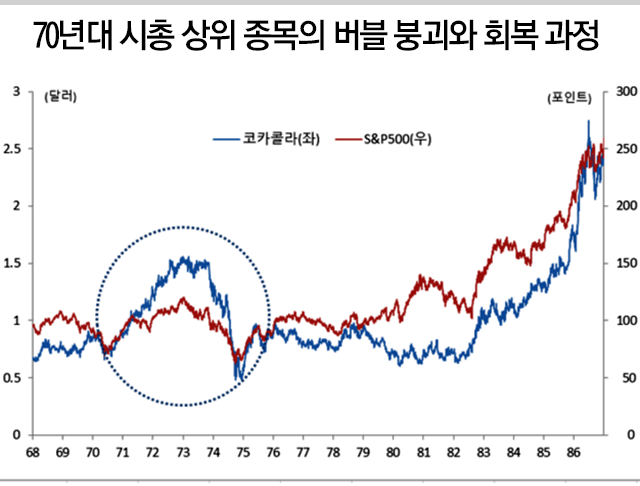

첫째 시기는 1960~70년대의 이른바 ‘니프티피프티(Nifty Fifty)’ 주식의 거품 시기다.

코카콜라를 비롯한 시총 상위 종목에 대한 기관투자자들의 집중 매수를 기반으로 한 주가 상승은 거품이 꺼진 이후 극심한 주가 하락으로 이어졌는데, 1973년 초부터 2년간 S&P500 지수는 50%, 나스닥 지수는 60% 내렸다.

그리고 이전 고점을 회복한 것은 1980년이었다. 그 시기 대표 종목이었던 코카콜라의 경우 회복은 5년이나 더 늦은 1985년이었다.

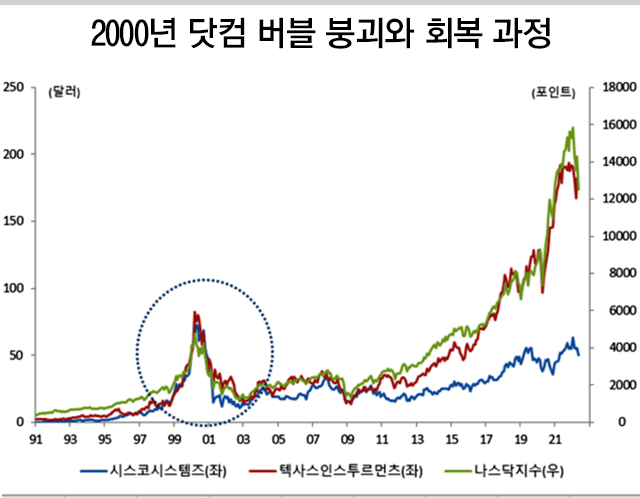

두번째 시기는 2000년 ‘닷컴버블’ 시기다.

인터넷 시대의 개화, 정부 주도의 투자, 새천년에 대한 기대 등을 바탕으로 급격하게 올랐던 닷컴 주식의 급락은 결국 거품 형성 이전 시점의 주가 수준까지 이어졌고, 이후 회복되는데 약 15년의 시간을 필요로 했다.

또한 특정 기업들은 여전히 생존해 있지만, 20년이 지난 지금까지 그 당시의 주가 수준으로 되돌아가지 못했다.

• 거품 붕괴라면 지금보다 더 큰 하락이 일반적, 거품 붕괴가 기회지만 기대수익률은 낮춰야

과거의 주가 거품 및 붕괴와 지금 상황을 1:1로 비교할 순 없다. 해당 시점의 경제 여건은 물론 거품을 평가하는 기준 중 하나인 밸류에이션 지표의 수준 등 다양한 측면에서 다른 요인이 존재하기 때문이다.

예를 들어 2000년 닷컴버블 당시 주요 기업들의 PER은 지금 대형 기술주의 PER을 크게 상회했고, 70년대 증시 거품 붕괴 시의 물가 오름 폭은 지금보다 훨씬 컸다.

하지만, 적어도 단기간에 높은 밸류에이션 수준으로 오른 주가가 고물가와 긴축 등에 따라 조정을 받고 있다는 점에서는 분명 유사한 점이 있고, 따라서 참고할 점들이 있다.

무엇보다 거품이 생긴 후 꺼질 때 주가 하락은 현재 진행되고 있는 20~30%를 훨씬 상회할 가능성이 있고, 전고점까지 회복에는 오랜 기간이 걸린다는 점이다. 특히 과거 두 사례에서 모두 거품이 빠진 주가는 7~8년간 횡보하는 모습을 보인 경우가 많았다.

물론 충분히 하락한 이후 몇 년간 느리지만 긴 주가 상승이 이어진 기업들도 있었다. 대표적으로 시스코시스템즈를 들 수 있는데, 거품 붕괴 직후 4년 간 주가는 두 배로 상승했다.

3~4년 장기 투자에 진입할 경우 금리에 비해 월등한 수익률을 기록한 것인데, 제거된 거품이 오히려 기회가 된 경우다. 하지만, 시스코시스템즈는 그 이후 지금까지 거품 시기의 주가를 회복하지 못했다는 점도 기억해야 한다.

따라서 모든 기업에 적용할 순 없겠지만, 현재 미국의 대형 기술주를 매수해 20%~30% 정도 손실을 보고 있는 투자자의 경우 거품이 더 빠질 수 있다는 점을 감안해 주식 비중을 줄일 필요가 있다.

또한 충분히 떨어진 이후 나타나는 상승을 노리되 기대수익률은 이전보다 크게 낮춰야 할 것이다. 대형 기술주 투자 측면에서, 지금은 수익률 제고보다 안정성을 중시할 때다.

[정리=최봉 산업경제 전문기자]

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250