-

>

>

HMM, 운임 상승에 1분기 영익 3조1486억원.. 역대 분기 최고 실적

남지완 기자

입력 : 2022.05.13 17:20

ㅣ 수정 : 2022.05.13 17:20

매 분기 영업이익률 상승... 매출 확대와 영업이익 제고 동시에 이뤄져

드류리, 올해 고운임 지속될 것으로 전망

비재무적 분야에 지속적 투자해 ESG 경영 체계 제고

[뉴스투데이=남지완 기자] 국적선사 HMM이 글로벌 물류 대란에 따른 운임 상승 지속에 힘입어 1분기 '어닝 서프라이즈(깜짝 실적 호조)'를 일궈냈다.

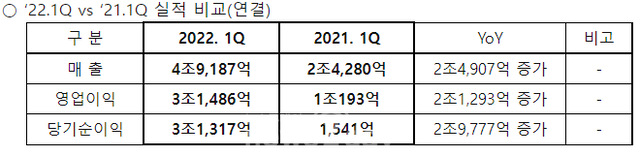

13일 전자공시시스템에 따르면 HMM의 1분기 매출은 4조9187억 원으로 지난해 같은 기간(2조4280억원)에 비해 103% 증가했다. 영업이익은 3조1486억 원으로 전년 동기(1조193억원) 대비 209% 상승했다.

당기순이익은 3조1317억 원으로 지난해 1분기(1541억원)와 비교해 2조9777억 원 늘어나 대폭 향상됐다.

연초까지만 하더라도 해운업계 고(高)운임 피크설(說)이 일부 나왔다. 그러나 러시아-우크라이나 전쟁 발발, 상하이 폐쇄 등이 겹쳐 고운임이 지속되면서 실적 호조가 이어지고 있다.

■ 미·중·EU의 물류 지체 따른 고운임으로 HMM 모든 부문서 매출 상승

이번 1분기 실적 호조는 상하이컨테이너 운임지수(SCFI)가 높게 형성된 점도 주된 요인으로 꼽힌다.

해상 컨테이너 운임 종합수준을 나타내는 SCFI는 1분기 평균치가 4851포인트로 지난해 1분기 평균치 2780포인트와 비교해 74.5% 높다. HMM을 포함한 대다수 선사들은 SCFI를 기준으로 운임을 요구하기 때문에 올 1분기 매출이 지난해 1분기보다 크게 늘어나게 됐다.

이 같은 SCFI 상승은 미국과 캐나다 등 미주 지역의 하역 정체 뿐만 아니라 아시아~유럽 노선의 병목현상, 상하이 봉쇄에 따른 중국 발(發) 물량 처리 지연 등이 동시 다발적으로 발생했기 때문이다.

이러한 해운업계 상황은 화주 및 여러 수출업체에 불리한 여건을 제공하지만 선사 및 물류 기업에게는 실적을 끌어올릴 수 있는 절호의 기회다.

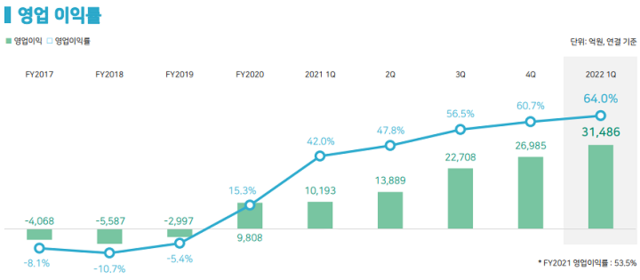

이 같은 업황 속에서 HMM은 항로 합리화와 화물비용 축소 등 원가 구조개선을 추진해 지난해 1분기 매출원가율 54.7% 대비 20.6% 포인트 개선된 34.2%를 달성했다. 매출원가율은 총매출액 가운데 매출원가가 차지하는 비중이다.

매출원가 비중이 줄었다는 것은 기업 영업이익률이 그만큼 커졌다는 얘기다. HMM은 올해 1분기 64%의 영업이익률을 기록했으며 이는 지난해 동기 42.0%에서 22%포인트 개선된 수치다.

이에 따라 HMM은 우량화주 확보, 운영효율 증대 및 비용절감 방안을 더욱 정교화해 글로벌 선사 수준의 경쟁력을 갖출 방침이다.

■ 향후 전망 및 계획은?

업계 관계자는 “올해 상반기 러시아-우크라이나 사태, 중국의 코로나 환자 제로 정책에 따른 봉쇄 조치 장기화, 미국-중국 갈등에 따른 글로벌 교역 환경 불확실성이 이어질 것으로 보여 운임 상승은 지속될 것”이라고 전망했다.

혼란스러운 업계 상황 속에서 HMM은 임시 선박을 계속 투입해 한국 대표 국적선사로서 책임감을 갖고 수출기업의 화물이 차질 없이 해외로 운송되도록 주력할 방침이다.

글로벌 해운시황 분석업체 드류리(Drewry)는 “올해 상반기 일부 지역에서 컨테이너 공급망이 정상화 될 가능성이 있지만 컨테이너선 고운임은 2023년까지 이어질 것”이라고 전망했다.

이 같은 업계 전망은 HMM을 비롯해 글로벌 선사 머스크(Maersk), MSC, CMA CGM 등에도 호재가 될 수 밖에 없다. 이에 따라 HMM 및 글로벌 선사들은 올해 2∼4분기 까지 실적 호조를 이어갈 가능성이 크다.

HMM 관계자는 "고객 중심의 차별화된 해운 서비스, 정보기술(IT)시스템 개선에 앞장서겠다"며 "이와 함께 환경, 노동, 인권, 윤리 사회공헌 등 비재무적 분야에도 투자를 늘려 환경·사회·지배구조(ESG) 경영 체계를 강화할 것"이라고 설명했다.

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250