-

>

>

"삼성엔지니어링, 추가적인 주가 상승 기대돼" <교보證>

모도원 기자

입력 : 2023.05.23 14:23

ㅣ 수정 : 2023.05.23 14:23

양질의 해외 수주 증가 달성

[뉴스투데이=모도원 기자] 상당수 건설업체들의 2023년 실적 감익이 예상되는 가운데, 삼성엔지니어링의 경우 차별적인 실적 성장을 통해 추가적인 주가 상승이 예상된다는 전망이 나왔다.

23일 백광재 교보증권 에널리스트는 보고서를 통해 삼성엔지니어링을 두고 “연간 실적 추정에서 주택 비중이 높은 타 건설사의 추정 실적에 비해 (삼성엔지니어링의)신뢰도가 큰 점 등을 감안하면 현재 목표주가는 오히려 저평가”라며 목표주가 3만9000원을 제시했다.

백 연구원은 “목표주가 산정은 삼성엔지니어링의 최근 5개년도 평균 PBR2.35배와 올해 추정 ROE를 고려한 적정 PBR 1.96배를 평균해 도출했다”라며 “목표주가 대비 현재주가 상승 여력은 약 28.3%”라고 말했다.

이와 같은 목표주가 산정 배경으로는 삼성엔지니어링의 경우 주택 비중이 높은 타 건설사들의 추정 실적에 비해 신뢰도가 있다는 점이 꼽힌다.

삼성엔지니어링은 경합시장에서의 수주 성과 외에도 매출화가 빠른 비화공 부문의 신규수주가 증가하고 있으며 지난 2021년 이후 가파른 실적 성장을 지속하고 있다.

올해 2분기 삼성엔지니어링의 매출액은 2조6000억원에 영업이익 1920억원(25.3%)이다. 화공 원가율 개선, 비화공 매출액 증가로 이익 급증했다. 매출액의 경우 화공은 전년 수준을 소폭 상회했으며, 비화공은 그룹향 진행률 증가로 두자릿수 증가가 예상된다.

매출총이익에서 화공은 전년 고원가율(93.2%) 기저효과에 따른 원가율 안정으로 이익이 급증했다. 비화공부문 역시 매출액 증가에 이익이 개선됐고 전반적인 양적 개선으로 영업이익 시장 기대치(1960억원) 부합 전망했다.

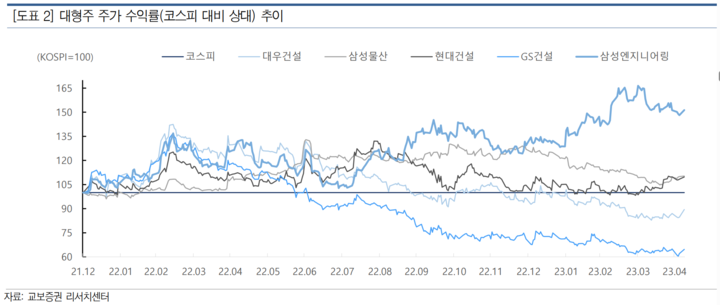

백광재 연구원은 “삼성엔지니어링은 2021년 이후 대형 건설주 중 압도적인 주가 움직임을 보이고 있다”라며 “주가 차별화의 원인은 코로나 이후 국제 유가 상승에 따른 해외 수주 확대 기대감과 2021년말 이후 국내 주택시장 불안에 따른 주택 업체들에 대한 밸류에이션 디스카운트 등이다”라고 설명했다.

이어 “이로 인해 동사 뿐만 아니라 해외 비중이 상대적으로 높은 건설업체들의 멀티플 강세가 이어졌지만 지난해 3월 이후 국제유가는 하락하고 있고, 같은 기간 국내 건설업체들의 전반적인 해외수주는 늘어난 바가 없다"며 "현지화에 성공한 일부 업체들만 양질의 해외 수주 증가를 달성했다”고 강조했다.

댓글 (0)

- 띄어 쓰기를 포함하여 250자 이내로 써주세요.

- 건전한 토론문화를 위해, 타인에게 불쾌감을 주는 욕설/비방/허위/명예훼손/도배 등의 댓글은 표시가 제한됩니다.

0

/250